扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

央行发布“关于新发放商业性个人住房贷款利率调整的公告”,房贷利率迎来历史性改革。

2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。至此,个人住房贷款将告别以“贷款基准利率”为标准,挂钩LPR利率。

LPR是什么?

贷款市场报价利率(LPR),也就是贷款基础利率。是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

政策背景

2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%,5年期以上LPR为4.85%。个人住房贷款基准利率:4.9%。

新的房贷利率政策发布后,购房者一脸懵,纷纷表示:看!不!懂!!!

没关系,最通俗易懂的解析版本已经到账,请看仔细了~

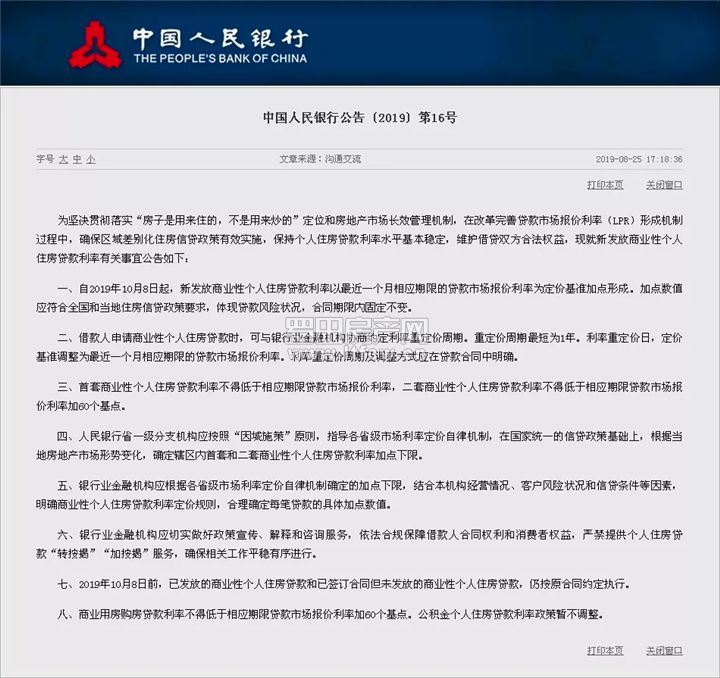

一、自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

【解读】现行政策房贷利率算法:央行公布的基准利率+政策调控下的浮动加成比如,目前央行基准利率为4.9,多数城市都是执行上浮10-20%,那么房贷利率就是5.39-5.88%。108新政房贷利率算法:近一个月“贷款市场报价利率(LPR)”+加点此处的LPR数值的决定者将不再是央行,而是由18家全国性银行根据近期市场情况集中报价,然后去掉最高值和最低值,加权平均算出来的。“加点”则是跟之前的利率浮动概念差不多,但是加点多少将成为房贷合同的约定。比如合同里面写明了加100个点,30年贷款期都加100个点。1个“基点”是万分之一,100个基点就是1.00%。前面我们说了最新的长期LPR利率是4.85%,加点100那就是5.85%。以后大家买房的房贷利率水平就都不太一样了,因为LPR每个月都会调整。比如你买房是11月初,参考的是10月20号上午九点央行公布的最新“LPR利率”;你朋友买房是在12月初,参考的将是11月20号的最新“LPR利率”,以此类推。二、借款人申请商业性个人住房贷款时,可与银行业金融机构协商约定利率重定价周期。重定价周期最短为1年。利率重定价日,定价基准调整为最近一个月相应期限的贷款市场报价利率。利率重定价周期及调整方式应在贷款合同中明确。

【解读】“加点”是固定不变的,但是贷款市场报价利率是会变动的。在贷款合同中明确了利率重定价周期及调整方式意味着什么?比如,当前LPR利率4.85%,以“加点100”为例,房贷利率为4.85%+1%=5.85%。重定价周期1年,彼时的LPR利率高于4.85%,那么你重定价以后的房贷利率肯定是高于5.85%的,肯定就吃亏了;相反,彼时的LPR利率低于4.85%,重定价以后的房贷利率就变低,那你就赚了。所以,“利率重定价”这是一把双刃剑!三、首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

【解读】一旦贷款市场报价利率确定后,首套房的房贷利率只能上走不能下行。这就等于国家直接明确,首套房贷利率只能高不能低。首套房,则是8.20公布的LPR利率4.85%;二套房加点基础60个基点,相当于0.6%,所以二套房贷利率不低于4.85%+0.6%=5.45%。四、人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

【解读】你以为这样就完了吗?天真(re)!还有第二次加点!这就是为了配合“因城施策”的调控方针,各个城市可以通过楼市行情来调整利率加点数值。比如某城市房价压力略大,于是再加25个点,那么首套房最低都是4.85%+0.3%=5.15%。政策10月8日执行,9月的LPR利率谁都还不知道会是什么情况。五、银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

【解读】新政后,房贷利率和个人资质关联性更紧密。如果你的收入不太好,银行流水不佳,还出现信用方面的问题,甚至负债高,那么你的贷款利率可能就加点高了。一定有人非常疑惑,我们为什么要以“加点100”为例,原因之一就在这里了。比如你办理的是招行的贷款,但是你的收入不太高或者之前的杠杆率太高,那么银行就需要再加15个点,那利率又高了0.15%。到这里,就加点3次了!100=60+25+15第一次:国家指导(60个点),第二次:各省把控(25个点),第三次:各银行评估(15个点)。六、银行业金融机构应切实做好政策宣传、解释和咨询服务,依法合规保障借款人合同权利和消费者权益,严禁提供个人住房贷款“转按揭”“加按揭”服务,确保相关工作平稳有序进行。

【解读】这一条最需要注意的就是:远离违规操作!七、2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

【解读】新政10月8日执行!在此之前买房子的,就不要操心太多了,依旧按照过去的方式办理住房贷款还房贷就行。老房老政策,新房新政策。八、商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。【解读】首先,公积金贷款的购房者,就不用担心了,暂不调整。其次,这条明显看出来公寓、办公楼等不太受待见。默认在报价利率的基础上加点60,那就是最低5.45%。

那么,新政后的房贷利率到底是升是降?

“有一点是肯定的,房贷的利率不下降。”央行副行长刘国强日前表示

央行在25日的公告中也表示,存量个人住房贷款利率仍按原合同执行。定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%),与当前我国个人住房贷款实际最低利率水平基本相当。

房哥有话说:基于银行购房贷款利率调整,虽说是上涨了,但是目前来说房贷利率是你从银行手里借到最低的利率了(不包含公积金) ,赶紧回罗田买一套房吧!

值班:房哥

微信:94396175

热线:15207250392

公司简介| 网站动态| 产品服务| 诚聘英才| 法律声明| 隐私保护|

客服热线: 0713-5920116 客服微信:15207250392

版权所有:湖北远瑾文化传媒有限公司 经营公司:湖北创梦互联电子商务有限公司 法律顾问:湖北复州律师事务所 平功亮律师

工作人员均持有湖北创梦互联电子商务有限公司的授权书

信息产业部备案/许可号: 鄂ICP备17012654号-5 鄂公网安备 42112602000247号 Copyright2020 ltfcw.cn All Right Reserved.