扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

买房or租房,算算就知道了!

买房和不买房10年后财富差别有多大?假设一个二、三线城市的房屋总价为50万(这样的房子按国内住宅3%的普遍回报率算,月租1250元),为何取二三线城市房价?因为二三线房价较平稳,暴涨暴跌的可能性较小。

种人:买房

买这套房子的话:首付20万公积金贷款30万20年计,月供1963元。10年后选择一次性还款20万还清贷款,房子归自己!

那么十年的月供总计为1963*12*10 ≈ 23.6万

第二种人:租房

租这套房子的话:按国内住宅3%的普遍回报率算,50万的房子月租为1250元。

由于国家统计局公布的1975年~2011年CPI汇总为6.15倍,年均CPI5.7。取整,房租每年增长6%计算,10年房租为:

第1年房租:15000元

第2年房租:15900元

第3年房租:16854元

....

第10年房租:25342元

则租房人:

A、10年房租总计:15000 15900 16854 ...... 25342=197709≈20万

B、首付20万的存银行按年回报率5%(存款利率通常跑不赢CPI)算,20*1.05^10 ≈ 32.6万

C、省下月供1963元存银行按年回报率5%、且利滚利算,约为1963*12*1.05^10 1963*12*1.05^9 1963*12*1.05^8 1963*12*1.05^7 1963*12*1.05^6 1963*12*1.05^5 1963*12*1.05^4 1963*12*1.05^3 1963*12*1.05^2 1963*12*1.05^1 ≈ 31万

D、省下的一次性还贷的钱为20万。

现在有三个假设:

假设1:未来10年房子增值速度和CPI一致,每年6%计算(非常理想化),10年后房屋市值 50*1.06^10 ≈ 89.5万。

那么买房的人财富为89.5万。

租房的人财富为32.6万首付存款 31万月供存款 20万一次性还款的钱-20万房租=63万

假设2:未来10年房屋大幅增值4倍,房租市值为200万。

那买房人财富是租房人的3倍有余。

假设3:未来10年房子涨幅低于(63/50)*100%=26%,平均年涨幅2.5%,或者下跌,则租房人胜出。

单从财富上计算,只要房子随CPI增值,买房就是值得的,但现实中由于国家统计局的CPI远低于实际通货膨胀率,所以房价往往跑赢CPI,跑赢银行存款,过去是10年全国大中小城市房价涨了3~10倍,未来10年呢?

可能有些人预期10年后房价还不如今天,或者涨幅低于26%,但因为中国人买房的传统,为了成家、为了有家的安全感、稳定感,依然会买房,不会在乎房价涨跌。

至此,买不买房,你的心里是否已经清楚了呢?

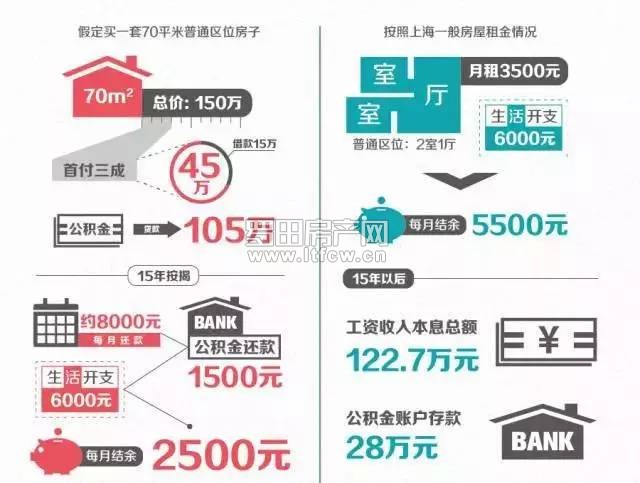

图文解析,怎么做更划算!

如果还没清楚,那不妨再看一组清晰的图片:

本稿件为罗田房产网独家原创稿件,版权所有,引用或转载请注明出处。

值班:房哥

微信:94396175

热线:15207250392

公司简介| 网站动态| 产品服务| 诚聘英才| 法律声明| 隐私保护|

客服热线: 13697143400 客服微信:15207250392

版权所有:湖北创梦互联有限公司 经营公司:湖北远瑾文化传媒有限公司 法律顾问:北京中伦文德(武汉)律师事务所 付强律师 13409876488

工作人员均持有湖北创梦互联有限公司的授权书

信息产业部备案/许可号: 鄂ICP备17012654号-5 鄂公网安备 42112602000247号 Copyright2020 ltfcw.cn All Right Reserved.